El inventario es “el conjunto de mercancías o artículos que tiene la empresa para comerciar con aquellos, permitiendo la compra y venta o la fabricación primero, antes de venderlos, en un periodo económico determinados”.

Los inventarios incluyen la materia prima, productos en proceso y productos terminados, mercancías para la venta, materiales y repuestos para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios.

Objetivo

Proveer o distribuir adecuadamente los materiales necesarios a la empresa, colocándolos a disposición en el momento indicado para así evitar aumentos de costos perdidos de los mismos, permitiendo satisfacer correctamente las necesidades reales de la empresa a las cuales debe permanecer constantemente adaptado.

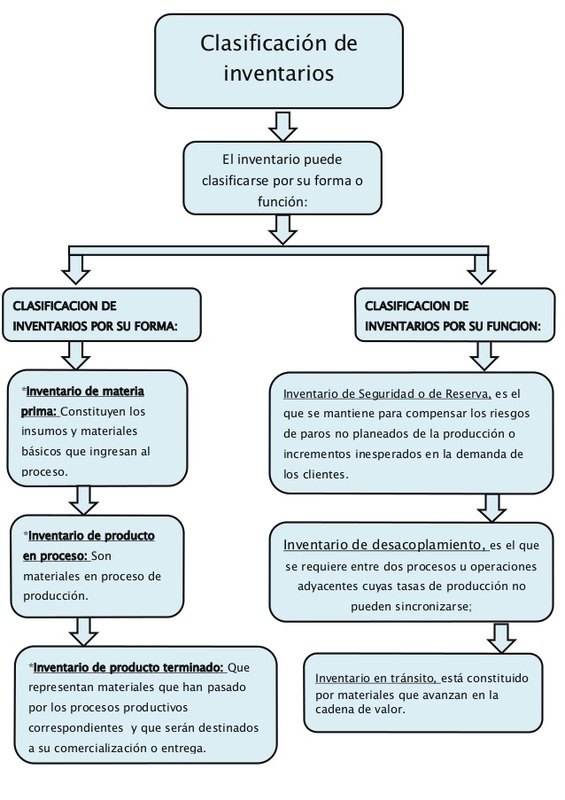

Tipos de inventario

Los inventarios son importantes para los fabricantes en general, varía ampliamente entre los distintos grupos de industrias. La composición de esta parte del activo es una gran variedad de artículos, y es por eso que se han clasificado de acuerdo a su utilización en los siguientes tipos:

Los inventarios incluyen la materia prima, productos en proceso y productos terminados, mercancías para la venta, materiales y repuestos para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios.

Objetivo

Proveer o distribuir adecuadamente los materiales necesarios a la empresa, colocándolos a disposición en el momento indicado para así evitar aumentos de costos perdidos de los mismos, permitiendo satisfacer correctamente las necesidades reales de la empresa a las cuales debe permanecer constantemente adaptado.

Tipos de inventario

Los inventarios son importantes para los fabricantes en general, varía ampliamente entre los distintos grupos de industrias. La composición de esta parte del activo es una gran variedad de artículos, y es por eso que se han clasificado de acuerdo a su utilización en los siguientes tipos:

- Inventarios de materia prima

- Inventarios de producción en proceso

- Inventarios de productos terminados

- Inventarios de materiales y suministros

LOS INVENTARIOS Y LA ADMINISTRACIÓN

(Administración de inventarios)

Administrar un inventario implica decidir qué cantidad del inventario se necesita, cuándo colocar los pedidos, recibir, almacenar y llevar el registro de dicho inventario, ya que el objetivo de éste es mantener los costos bajos y mantener suficientes productos terminados para las ventas. El administrar bien el inventario de una empresa resulta en la buena calidad de los productos y operaciones más eficientes. Sin embargo, la mala administración puede repercutir en clientes descontentos, y en problemas financieros que pueden llevar a la compañía a la quiebra.

Importancia

La administración de inventario, en general, se centra en cuatro aspectos básicos:

Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance General.

El inventario es por lo general, el activo mayor en los balances de una empresa; así también los gastos por inventarios, llamados costos de mercancías vendidas, son usualmente los gastos mayores en el estado de resultado.

Los inventarios forman un enlace entre la producción y la venta de un producto, existen tres tipos de éstos: inventario de materia prima, de productos en proceso y el de productos terminados. El inventario de materias primas proporciona la flexibilidad a la empresa en sus compras, el inventario de artículos terminados permite a la organización mayor flexibilidad en la programación de su producción y en su mercadotecnia.

A aquellas empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que da origen a todas las restantes operaciones, necesitan de una constante información resumida y analizadas sobre sus inventarios, lo cual obliga a la apertura de unas series de cuentas principales y auxiliares relacionadas con estos controles.

Control de inventarios

Cuando se tiene un negocio con una gran cantidad de mercancía, una de las cosas más importantes es tener el control de ésta, qué se tiene, qué falta, qué excedente hay, y aun si el negocio no maneja una extensa cantidad de productos, el control de inventarios se vuelve indispensable, para que pueda fluir la empresa sin retrasos indeseados y sobre todo, sin perdidas de capital.

En todos los giros resulta de vital importancia el control de inventarios, dado que su descontrol se presta no sólo al robo hormiga, sino también a mermas y desperdicios, pudiendo causar un fuerte impacto sobre las utilidades.

Uno de los principales problemas del control de inventarios es la falta de registros, ya que no suele tenerse registros fehacientes, un responsable, políticas o sistemas para inventariar los productos que entran y salen constantemente.

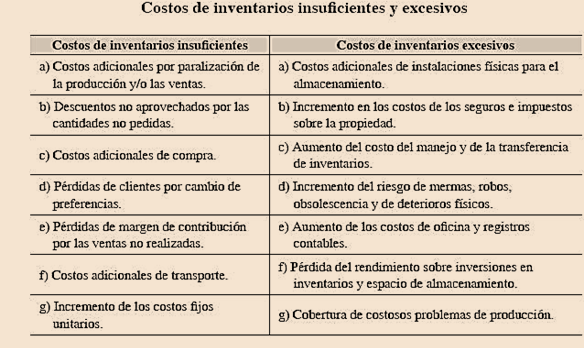

El hecho de controlar el inventario de manera eficaz representa ventajas, como por ejemplo: la empresa puede satisfacer las demandas de sus clientes con mayor rapidez, así como prever la escasez de productos. Por el contrario también se pueden encontrar ciertas desventajas, como a continuación se enuncian:

Desventajas:

Técnicas de administración de inventarios

En cada empresa se utilizan diferentes productos, cada uno de ellos con sus propias características, por lo tanto, cada uno de ellos necesita de un manejo particular, dependiendo de su importancia en los procesos de la compañía y de las posibilidades de adquisición. El pensar que todos los productos se deben controlar de la misma manera, es una visión limitada de la realidad, que implica desgaste y sobrecostos innecesarios.

Para optimizar el proceso lo más recomendable es inventariar por medio de la utilización de técnicas para que sea más sencillo, dentro de las cuáles encontramos: el método ABC, método gráfico, método analítico, entre otros; la técnica más famosa es el sistema de clasificación ABC.

(Administración de inventarios)

Administrar un inventario implica decidir qué cantidad del inventario se necesita, cuándo colocar los pedidos, recibir, almacenar y llevar el registro de dicho inventario, ya que el objetivo de éste es mantener los costos bajos y mantener suficientes productos terminados para las ventas. El administrar bien el inventario de una empresa resulta en la buena calidad de los productos y operaciones más eficientes. Sin embargo, la mala administración puede repercutir en clientes descontentos, y en problemas financieros que pueden llevar a la compañía a la quiebra.

Importancia

La administración de inventario, en general, se centra en cuatro aspectos básicos:

- Cuántas unidades deberían ordenarse o producirse en un momento dado.

- En qué momento deberían ordenarse o producirse el inventario.

- Que artículos del inventario merecen una atención especial.

- Puede uno protegerse contra los cambios en los costos de los artículos del inventario.

Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance General.

El inventario es por lo general, el activo mayor en los balances de una empresa; así también los gastos por inventarios, llamados costos de mercancías vendidas, son usualmente los gastos mayores en el estado de resultado.

Los inventarios forman un enlace entre la producción y la venta de un producto, existen tres tipos de éstos: inventario de materia prima, de productos en proceso y el de productos terminados. El inventario de materias primas proporciona la flexibilidad a la empresa en sus compras, el inventario de artículos terminados permite a la organización mayor flexibilidad en la programación de su producción y en su mercadotecnia.

A aquellas empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que da origen a todas las restantes operaciones, necesitan de una constante información resumida y analizadas sobre sus inventarios, lo cual obliga a la apertura de unas series de cuentas principales y auxiliares relacionadas con estos controles.

Control de inventarios

Cuando se tiene un negocio con una gran cantidad de mercancía, una de las cosas más importantes es tener el control de ésta, qué se tiene, qué falta, qué excedente hay, y aun si el negocio no maneja una extensa cantidad de productos, el control de inventarios se vuelve indispensable, para que pueda fluir la empresa sin retrasos indeseados y sobre todo, sin perdidas de capital.

En todos los giros resulta de vital importancia el control de inventarios, dado que su descontrol se presta no sólo al robo hormiga, sino también a mermas y desperdicios, pudiendo causar un fuerte impacto sobre las utilidades.

Uno de los principales problemas del control de inventarios es la falta de registros, ya que no suele tenerse registros fehacientes, un responsable, políticas o sistemas para inventariar los productos que entran y salen constantemente.

El hecho de controlar el inventario de manera eficaz representa ventajas, como por ejemplo: la empresa puede satisfacer las demandas de sus clientes con mayor rapidez, así como prever la escasez de productos. Por el contrario también se pueden encontrar ciertas desventajas, como a continuación se enuncian:

Desventajas:

- Inmovilizan recursos que podrían usarse mejor.

- Esconden los problemas de la empresa.

- Disimulan la ineptitud del tomador de decisiones.

- Facilitan esconder los problemas de calidad.

- Implican un costo generalmente alto (almacenamiento, manejo y rendimiento).

- Peligro de obsolescencia.

Técnicas de administración de inventarios

En cada empresa se utilizan diferentes productos, cada uno de ellos con sus propias características, por lo tanto, cada uno de ellos necesita de un manejo particular, dependiendo de su importancia en los procesos de la compañía y de las posibilidades de adquisición. El pensar que todos los productos se deben controlar de la misma manera, es una visión limitada de la realidad, que implica desgaste y sobrecostos innecesarios.

Para optimizar el proceso lo más recomendable es inventariar por medio de la utilización de técnicas para que sea más sencillo, dentro de las cuáles encontramos: el método ABC, método gráfico, método analítico, entre otros; la técnica más famosa es el sistema de clasificación ABC.

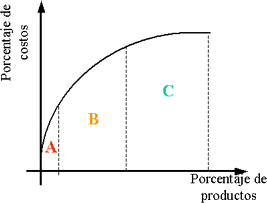

El método ABC, en los inventarios: Este consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por su número y monto merecen una vigilancia y atención permanente.

El análisis de los inventarios es necesario para establecer 3 grupos el A, B y C. Los grupos deben establecerse con base al número de partidas y su valor. Generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión.

Los artículos A incluyen los inventarios que representan el 80% de la inversión y el 20% de los artículos, en el caso de una composición 80/20. Los artículos B, con un valor medio, abarcan un número menor de inventarios que los artículos C de este grupo y por último los artículos C, que tienen un valor reducido y serán un gran número de inventarios.

Este sistema permite administrar la inversión en 3 categorías o grupos para poner atención al manejo de los artículos A, que significan el 80% de la inversión en inventarios, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.

Beneficios:

Consecuencias de no contar un método eficiente de inventariado:

El análisis de los inventarios es necesario para establecer 3 grupos el A, B y C. Los grupos deben establecerse con base al número de partidas y su valor. Generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión.

Los artículos A incluyen los inventarios que representan el 80% de la inversión y el 20% de los artículos, en el caso de una composición 80/20. Los artículos B, con un valor medio, abarcan un número menor de inventarios que los artículos C de este grupo y por último los artículos C, que tienen un valor reducido y serán un gran número de inventarios.

Este sistema permite administrar la inversión en 3 categorías o grupos para poner atención al manejo de los artículos A, que significan el 80% de la inversión en inventarios, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.

Beneficios:

- Permite desarrollar las habilidades de los empleados y/o emprendedores para conocer los artículos que se ofertan.

- Preparar y actualizar el acomodo de la mercancía

- Generar la confianza y validación del estado óptimo de los productos.

- Preparar de forma eficiente nuevos pedidos o resurtido de la mercancía.

Consecuencias de no contar un método eficiente de inventariado:

Los inventarios y el MRP

La Planeación de Requerimientos de Materiales - MRP (Material Requirements Planning), es un procedimiento sistemático de planificación de componentes de fabricación, el cual traduce un Plan Maestro de Producción en necesidades reales de materiales, en fechas y cantidades.

Es decir, este sistema se encarga de la planificación de materiales y gestión de stocks, que responde a las preguntas de, cuánto y cuándo aprovisionarse de materiales. Este sistema da por órdenes las compras dentro de la empresa, resultantes del proceso de planificación de necesidades de materiales.

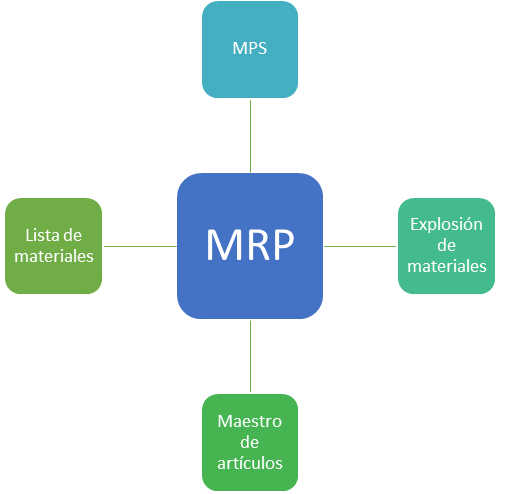

El MRP funciona como un sistema de información con el fin de gestionar los inventarios de demanda dependiente y programar de manera eficiente los pedidos de reabastecimiento. El siguiente gráfico representa los datos de entrada que precisa un MRP para poder llevarse a cabo:

- MPS: Plan Maestro de Producción que nos indica las demandas independientes

- Maestro de artículos: Listado de todos los artículos de demanda independiente

- Lista de materiales: Listado de todos los materiales que se precisan para la obtención de los artículos de demanda independiente

- Explosión de materiales - BOM: Registro donde figuran todos los componentes de un artículo, su relación padre - hijo y las cantidades de uso estandarizadas establecidas por diseño e ingeniería.

Objetivo

Dar un enfoque más objetivo, sensible y disciplinado a determinar los requerimientos de materiales de la empresa. Para ello el sistema trabaja con dos parámetros básicos: tiempos y capacidades.

Proceso

El sistema MRP calculará las cantidades de producto terminado a fabricar, los componentes necesarios y las materias primas a comprar para poder satisfacer la demanda del mercado, obteniendo los siguientes resultados:

- El plan de producción especificando las fechas y contenidos a fabricar.

- El plan de aprovisionamiento de las compras a realizar a los proveedores

- Informes de excepción, retrasos de las órdenes de fabricación, los cuales repercuten en el plan de producción y en los plazos de entrega de producción final.

Limitaciones

Se originan de las condiciones en que se encuentra antes de iniciar el sistema. Los datos poco confiables sobre inventarios y transacciones, provenientes del taller, pueden hacer fracasar un sistema MRP bien planeado.

Los beneficios

- Satisfacción del cliente

- Disminución del stock

- Reducción de las horas extras de trabajo

- Incremento de la productividad

- Menores costos, con lo cual, aumento en los beneficios

- Incremento de la rapidez de entrega

- Coordinación en la programación de producción e inventarios

- Rapidez de detección de dificultades en el cumplimiento de la programación

- Posibilidad de conocer rápidamente las consecuencias financieras de nuestra planificación.

En general el sistema, debe ser confiable, preciso y útil para quien lo utiliza, de lo contrario será un adorno costoso desplazado por sistemas informales más adecuados.

Consideraciones personales

Casi cualquier empresa tiene una serie de artículos, bienes y activos cuyo número y valor debe mantener bajo estricto control. De ello depende la contabilidad de la empresa, puesto que desconocer estos datos podrían acarrear graves consecuencias: cancelación de ventas por falta de material y desconocimiento de dicha situación, devaluación del valor de activos cuya existencia no se conocía por no tenerlos correctamente inventariados, acumulación de material que no se vende, etc.

Por esto es importante siempre hacer una gestión de inventarios y hacer un mantenimiento periódico exhaustivo. Así se tenga un pequeño negocio o una entidad de tipo familiar, es indispensable no olvidar que es necesario llevar un control, tanto de entradas como salidas de mercancías, revisar continuamente los inventarios y contar con lo necesario para conservar los registros, ya que no sólo nos permite planificar para años posteriores, sino que nos indica cuales son las áreas de oportunidad.

En resumen, se puede decir que el inventario es capital en forma de material, ya que estos tienen un valor para las compañías, sobre todo para aquellas que se dedican a la venta de productos. Es por esto que el inventario es de suma importancia ya que le permite a la empresa cumplir con la demanda y competir dentro del mercado.

RSS Feed

RSS Feed